作者本号特约评论员:抑郁的疯爷

趣头条早间公布了一季度财报,营收11.2亿,当季亏损6.9亿。坦率说,这个结果并不理想。摆在面前的问题是,依靠轻资讯内容服务的趣头条,未来能否成功?未来这家公司到底有没有增长潜力?有没有可能实现盈利?

投资者分析一家公司,首先应该得知道这个公司做什么业务,通过什么样的模式来经营和获取利润,也就是商业模式问题。解决了这个问题,上面的疑问能够迎刃而解。

趣头条的经营模式其实并不复杂,通过包括金钱激励(报表上的“忠诚度计划”)在内的手段吸引用户注册和使用其平台,借助庞大的用户和流量,平台再用某种计价模式向特定商户收取广告费,最终形成平台收入和利润。

上面的盈利模式可以进一步简化,甚至可以将其简化成一个公式:

趣头条的营业利润=单用户收入*日活用户数(DAU)—获客成本*日活用户数=(单用户收入-获客成本)*日活用户数(DAU)

从上面的公式也可以看出,用户数量是盈利关键。趣头条一方面花钱“采购”用户,相当于商品企业的存货成本,一方面把这些用户,基于平台算法推广给合适的商户,获取广告收入,中间的差额就是趣头条的平台利润。趣头条经营上,无论现在以及未来如何演变,趣头条花钱买用户去点击广告,这个总的经营模式不会发生根本性改变。

基于盈利模式的问题,只要来自用户的收入能够大于获取成本,平台就可以赚钱。趣头条未来提高绩效的路径就非常简单明了:提高收入,降低获客成本,努力提升用户数量。

首先看如何提高收入。

作为一家互联网广告公司,趣头条比较典型的收入来源于用户点击,其中一种常用的计量方式是用CPC*点击次数来计量广告收入。

所谓CPC,就是用户每点击一次广告商户支付的费用,这其实是趣头条的广告报价。点击次数,跟用户数量相关,越多的用户,意味着越多的点击次数。

到这里基本明确,趣头条的收入跟用户数量、点击次数、广告价格密切相关。价格确定的前提下,平台的内容够好,广告创意足够,趣头条广告点击次数自然就高,平台的收入自然水涨船高。

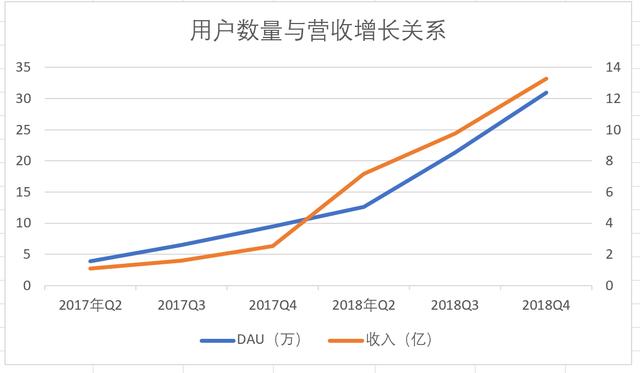

如果将这一平台的收入与日活用户相比,就得到一个专业术语,ARPU值,通常可以用这个数据来衡量平台的用户转化为收入能力(流量变现能力)。伴随平台影响力扩大,用户增长,平台收入也在增长。

由于趣头条并没有公布ARPU值,我们另辟蹊径,用季度日活数据贡献的收入来衡量平台用户变现能力。计算结果显示,平台日活用户贡献的收入从2017年初的27.44元上升到2018年年末的42.94元,上升57%。今年一季度为29.81元,比去年四季度略有下降,与去年一季度相比,处于上升趋势。

数据变动趋势表明,趣头条活跃用户贡献值总体呈现上升趋势。未来能否盈利,关键还得看成本费用管控以及用户稳定性和增长态势。

接下来,我们看成本控制,核心是用户激励。

趣头条在财报里面列示的成本费用有这么几项,分别是内容采购与代理成本(在Cost of revenues这个科目列示)、研发费用、营销费用(Sales and marketing expenses)、管理费用。

从财报数据看,最大的费用开支项就是营销费用,2018年是32.26亿元,占当期总成本费用的65%,今年一季度,趣头条在营销方面的总开支12.97亿元。

其实从这个数据,趣头条用金钱激励用户(忠诚度计划)并以此获取收入的经营模式凸显。也正是从这个角度看,趣头条的财报披露没有反映业务模式的本质。你用正常路径去分析毛利率很难得到正确的结果。

我们还是顺着既定思路往下思考。只要趣头条能够稳定控制住营销费用,那么总的成本费用就是可控的。怎么看营销费用?

这里,我们不妨考虑用年度总营销费用与平均日活用户的比值来总体衡量看趣头条的经营成本。2017年,全年平均日活用户950万户,平台花费4.94亿元,平均一个活跃用户花费金额52块钱。到2018年,全年平均日活用户1900万,平台花费32亿,相当于每个日活用户花费104块钱,今年一季度则不到30块钱。

从数据看,平台开支确实在大幅增长,但是我们看到收入也在不断攀升,这进一步佐证了上面我们的判断, “购买”用户和收入增长线性相关,平台策略得到较好的执行。

当然,不可否认,平台营销费用花的太狠了,甚至超过了总营收。趣头条需要厉行节约。

财报里面有一些积极迹象。数据显示,趣头条的成本管控呈现结构性优化。从拉新来看,趣头条2019年装机成本6.21元,低于2018年Q4的6.57元,略高于2018年一季度的5.97元。积分成本方面,,趣头条平均每个用户的积分成本在2018年四季度环比下降了20%到0.2元,三季度是0.25元,这一数据在2019年一季度进一步下降至0.17元。

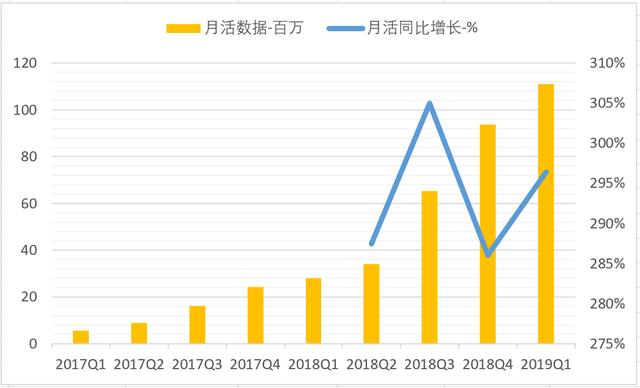

月活数据可以大体反映这一积分变动策略的影响和平台粘性的增加。趣头条月活数据到2019年一季度末1.1亿,同比增长297.4%。积分成本下降,月活数据却在持续大幅增长。

从平台用户数量看,2018年末趣头条装机用户3.35亿,年内新增装机2.6亿,月活用户9380万,年内新增6950万,日活3090万,今年一季度日活3750万。

新装机用户、日活和月活,都表明趣头条都表明平台用户的增长。大量的营销费用正转化为平台用户,有用户,就意味着有潜在的营销对象。在互联网行业整体流量新增用户触及天花板的背景下,趣头条的用户还在增长,本身说明经营策略走在正确的道路上。互联网平台最重要的就是用户,是流量。有流量,就意味着有创造收入的无限可能。

从目前来看,互联网巨头显然也相中了这一平台——其所代表的低线城市才是未来移动端流量的最大洼地,这里也有海量的有待开发用户。据Questmobile数据,超过60%的趣头条用户来自低线城市。这对于互联网们巨头来说,存在巨大的市场机遇。中国的互联网巨头,无论是阿里,还是京东、腾讯,长期耕耘一二线城市,早已经是流量饥渴难耐。

基于流量的考量,三大巨头共同投资了趣头条。截至目前,阿里、京东、腾讯对于趣头条的投资者累计投资额约为4,1亿美元。与互联网巨头的合作,未来衍生诸多合作生态。以京东为例,京东旗下的“拼购”已经入驻趣头条“好货”频道。

此外,阿里和腾讯都有投资的58同城,目前在趣头条旗下的App米读(关于米读下面会有进一步详述)已经有导流。京东在米读个别小说里面也有导流。

花旗银行此前的报告就分析,阿里与趣头条的合作,未来可能会驱动趣头条以及米读的流量向淘宝以及支付宝的转化,并形成双赢的合作格局。

接下来单独谈谈米读。

趣头条去年孵化了一个新的App。通过在趣头条开设读书频道,为米读实现导流,可以节约米读的用户获取成本。之后,再在米读App里植入广告获取收入。这样可以有两个好处,用户读书的时候,其实占用App的时间是比较长的。趣头条数据可以验证。这样等于增加了平台粘性。从而增加点击广告的概率,提高平台收入。二是,扩大用户规模。

米读是趣头条2018年上半年开始孵化的一款读书类App。一开始米读出现以后,曾有人跟我讨论过这个App。笔者当时给出的结论是否定的,不认为有多大空间。但是,现在可能要改变一些看法。

如何理解两个App的关系。如果把趣头条看成一个主河道,米读可以理解成一个重要支流。主支河道流过的区域,就是广阔的平原,可以孕育万物。

趣头条借助读书频道将自身流量引向米读,米读也在发展中靠内容和自身平台吸引用户,最终形成米读庞大的用户群体和流量。在此基础上米读再将自身流量引向京东、58同城,或者淘宝等平台,以及众多商户,从而成功变现。

通过米读引流和变现,还可以防止趣头条广告过于拥挤的局面,毕竟手机屏幕就这么大。6寸的屏幕,一屏超过2个广告,App就没人看了。

换句话说,通过米读这个新的App,趣头条有效拓展了自己的战场空间。叠加互联网巨头的投资,给未来变现提供无限可能。

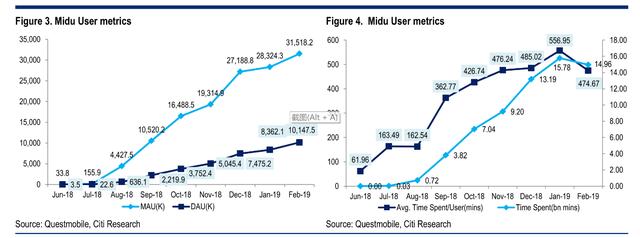

从数据来看,米读2018年5月推出。截止2018年底,500万日活用户,平均在线时长150分钟。以下借用花旗银行的一份报告的数据。

米读的装机用户以及日活还在增长,用户阅读时长也在增长。其与趣头条叠加的结果是2018年如下的数据(据财报)。

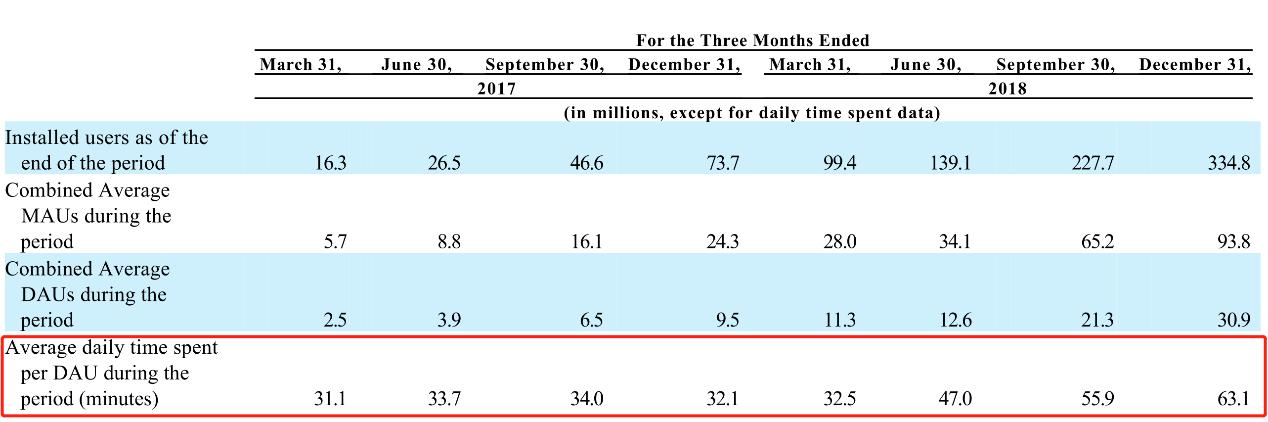

趣头条和米读形成完美的产品矩阵,按照2018年末数据来看,3090万用户,每天花费在这两个App上的时间超过63分钟,且一直在增长;2019年一季度末,趣头条综合日活用户阅读时长62.1分钟。从产品的角度,趣头条和米读通过信息资讯、小说阅读等留住用户,形成流量变现的基础。

回过头来来再说一下2018年以及2019年一季度业绩。

2018年趣头条亏损20亿,亏损规模比2017年扩大。不过,这个问题也要客观看待。一是,趣头条目前还处于业务扩张阶段。对于互联网公司前期烧钱阶段是一个必须要经历的过程。典型的如京东,亏损N多年,但是投资人依然信任。当然,投资人是否信任,依赖于商业模式是否成功,公司战略执行是否得当,从目前来看,趣头条的整个经营都严格遵循公司战略,不断推进,经营成果商业显示在不断进取。用户数量,以及营收增长就是明显的证据。

二是2018年有巨额的管理层激励,金额大约为9.5亿元。如果剔除这个金额,2018年30亿营收,实际经营亏损9.9亿元。

从2019年一季度业绩看,如文章一开始所述,并不理想。但是我们确实看到。其用户在不断增长,日活和月活数据均呈现增长态势。数据来看,一季度11.18亿营收,6.8亿净亏损,亏损率61.5%,这一数据大幅低于2018年128%的亏损率。

此外,行业来看,今年一季度业绩不理想,并非趣头条一家如此。受到经济下行因素影响,今年一季度依靠流量生存的互联网公司普遍遭遇了业绩冲击。传统上一季度也是广告淡季。腾讯今年一季度收入比预期下降了40个亿;微博的营收从去年一季度以来就不断下滑,近来不断被分析师下调2019年营收指引。所以,对于趣头条一季度的营收也要有个可观的看待和分析。

谈一下估值。对于未盈利的互联网公司,市销率是个不错的估值指标。国外对于成长型互联网公司通常给与2倍市销率估值。据趣头条2019年业绩指引,趣头条2019年收入预计60-70亿营收。按照2倍市销率,约为130亿市值(取平均值),目前趣头条16亿美元估值,约110亿人民币,距离目标价存在近20%的空间。

当然,还是得提示风险。中美贸易摩擦,市场竞争加剧等都会对趣头条的经营产生不小的冲击。此外,如果趣头条不能有效管控费用开支,对于长远来说,也是值得投资者关注的风险问题。

(本文为本号特约评论员抑郁的疯爷原创,如需转载请和本号联系)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}