说到中国金融领域,我们在世界上一直都没有特别好的成绩,无论是银行还是证券都与世界先进水平尚存差距,然而近些年来,移动支付的崛起彻底改写了中国金融业落后于世界的格局。

根据前瞻产业研究院的报告,当前的中国在移动支付领域已经走在世界的前沿。无论是发达的美国、日本还是欧洲,都没办法像中国这样,仅仅依靠手机就可以完成近乎无现金的日常消费。近年来,我国移动支付用户数量正以前所未有的速度不断增长。2016年,中国移动支付用户规模多达4.69亿,同比增长31.2%,中国居民的移动支付习惯已经形成。2017上半年,各类手机应用的用户规模不断上升,场景更加丰富。其中,手机外卖应用增长最为迅速,用户规模达到2.74亿,较2016年底增长41.4%;移动支付用户规模达5.02亿,线下场景使用特点突出,4.63亿网民在线下消费时使用手机进行支付。

2016年,中国移动支付业务257.10亿笔,移动支付金额达157.55万亿元,分别同比增长85.82%和45.59%。2017上半年,移动支付业务179.26亿笔,移动支付金额为99.89万亿元。这个让人瞠目结舌的数据,代表了中国移动支付的市场庞大,更展现出中国移动支付对于世界其他国家的优势,根据著名咨询机构益普索的报告,中国移动支付普及率77%全球第一,美国仅48%,日本27%。

一、三国鼎立的中国移动支付市场

11月5日,国际著名智库FianceFeeds一篇名为《支付宝VS微信支付VS银联》的研究报告,横向对比了中国三大移动支付服务提供商,今天我们就借助这份报告来看看移动支付三家到底有何优劣?

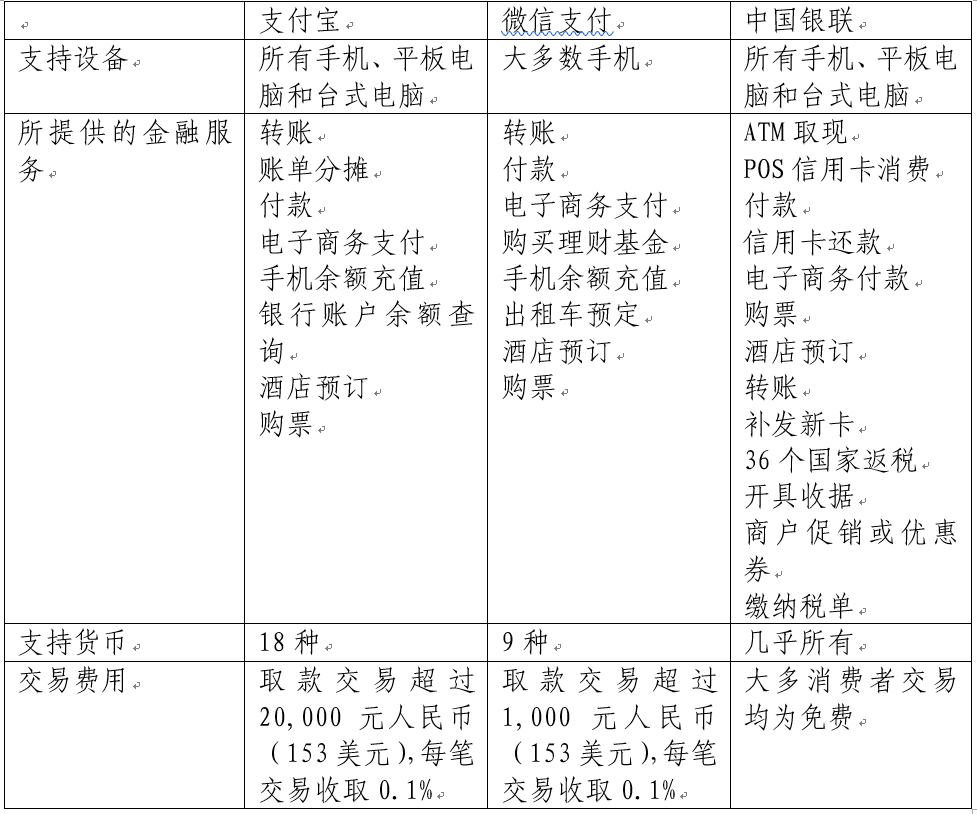

一是电商起家的支付宝。支付宝是依托于电商业务快速发展起来的企业,其支付主要原先是为阿里集团提供电子商务支付服务的企业,然而如今的支付宝已经不再是一个依托于电商的支付工具,支付宝逐渐支撑起脱离阿里电商平台所达成的支付交易,几乎所有的手机、平板电脑和台式电脑都可以支持支付宝的支付,支付宝已经拥有了线上线下的巨大优势。

二是以社交起家的微信支付。微信作为中国人最为常用的社交工具,其社交黏性已经触及到了几乎每一个中国手机网民,微信支付则是社交沟通程序的产物,借助已经拥有的银行卡绑定,微信支付的用户几乎可以在线下各个场景中实现自身的支付交易。借助微信红包这一场景,微信在极短的时间范围内实现了支付业务的突破,走过了支付宝十年的历程,成为了一个后来居上的支付巨头。

三是以银行卡为依托的银联。相比于支付宝、微信支付,银联的历史则更加悠久,1985年中国就已经发行了第一张银行卡,而如今银联已经拥有了63亿张银行卡,交易笔数突破千亿笔,服务的持卡人接近十个亿,但是由于四方卡组织模式,银联其实并不像支付宝、微信支付那样掌握用户,17年5月,银联也正式进入移动二维码支付市场,对于银联来说,庞大的用卡消费基础,巨大的产业合作联盟,让只要有任何一家银行卡的用户都可以在银行应用程序里面享受银联的支付服务。

三家巨头在某种程度上似乎都有优势,到底谁能笑到最后其实很值得研究。

二、三大机构到底谁能笑到最后?

仔细研究FianceFeeds的研究报告,我们能够发现,其实三家支付巨头都有着各自的业务优势:

对于支付宝来说,支付宝的业务优势在于电子商务的巨大消费粘性,以及近些年来的移动支付全面布局,让支付宝先入为主的拥有了更大的市场竞争力,在支付宝中支付宝所有的应用内交易都是免费的,但是涉及到外部交易的时候,一旦用户交易额超过2万人民币就要收取0.1%的手续费,所以支付宝会更多的把自己的交易限制在应用的内部,当然也可以通过购买余额宝或网商银行的产品来规避手续费。

对于微信支付来说,微信支付的集中业务优势在于社交,微信作为中国人最为常用的社交工具,已经是所有中国应用中,打开次数最多,在线时间最长的产品,所以如果说一个应用一定要在手边支付的话,那么微信无疑会是第一个被选择的对象。但是微信只有1000元的取现免费额度,制约了微信的使用空间,让微信的交易更多地被限制在了微信业务的内部,但是场景不够丰富成为了微信支付现在发展的一个很大的难题。

对于银联来说,银联在移动支付是的布局较晚,下场较迟这已经是一个不争的事实,可以说之前移动支付市场几乎都已经是支付宝与微信支付的天下,银联所面临的竞争相对更加激烈,然而银联的有些优势却是不容忽视,在手续费方面,银联交易的业务手续费基本上都是由商户买单,这样让消费者完全免除了手续费的后顾之忧。银联也是金融服务最为齐全的公司,支付宝、微信的服务只能覆盖一小部分,银联的金融服务却可以覆盖几乎所有金融领域,在国际市场上银联的优势则更为明显,几乎所有的外币银联都可以支持,而延伸到160多个国家的国际网络成为了银联无可比拟的优势。由此看来,现在暂时处于劣势的银联,也还是有很大翻盘的可能。

所以,一时间三个巨头都呈现出各自的优势,到底谁才能够笑到最后呢?这个很难下一个定论,但是可以肯定的是,未来谁能够将消费者的支付需求服务地更好,谁就有机会抢到市场的先机,正所谓得消费者得天下就是这个道理,不妨让我们拭目以待吧。

作者:江瀚,上游财经专家顾问,财经专栏作家,财经评论员。

作者微信公众号:江瀚视野观察(jianghanview)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}