近年来,企业欠薪、老板跑路已经成为了大家在新闻上习以为常的家常便饭,“江南皮革厂”的段子也是时不时出没在社交媒体上,这些已经不新的“新闻”反复地提醒着大家,多年来企业融资的老难题已经成为长期悬而未决的“新”困境,所有人都在想有没有什么可以破题的办法,伴随着金融科技的发展,也许区块链正在给这个老问题提出新思路?

一、困扰中国中小企业的融资难题

根据《中国中小商业企业协会》的数据显示,截至2016年底,中国的中小企业数量超过了四千万家,占据了中国企业总数99.7%,但是在这样的企业数据背后却是中小企业严重的经营困境,然而,广大的中小企业却被一个顽疾所困扰,这就是融资难问题。

由于中小企业本小利薄,从而注定了它们无充足资金、无良好资产、无强大信誉的特质:无充足资金让中小企业长期面临着资金流不足的重压;无良好资产让中小企业难以通过金融机构的抵押信贷进行融资;无强大信誉将中小企业信用融资的路也给堵死了。最终,融资难成为了困扰大多数中小企业的“达摩克利斯之剑”。

二、区块链会成为破解中小企业经营的金钥匙吗?

面对着中小企业的融资困局,国家也曾经想过了很多的办法,比如说鼓励商业银行发展小微金融业务。为响应国家号召,民生银行、平安银行等都成立了小微金融事业部,但由于缺乏足够合理的信用评价体系,这些银行的小微金融业务往往坏账率奇高,最终都几乎被放弃。于是又有产业参与方想通过供应链金融来解决问题,但是传统的供应链金融由于多集中于线下,金融机构和借贷企业之间存在着严重的信息不对称,像虚假仓单、重复抵押的现象经常出现,最终导致了供应链金融也没能发挥其作用。

那么,有没有什么东西可以将供应链金融的信息不对称和小微金融的信用评价体系缺失破解掉呢?大数据+区块链也许将成为破解此类难题的关键性突破口。

大数据和互联网应用于供应链可以解决供应链形成过程中的信息不对称问题,让信息的交流更加顺畅。而区块链,则是通过一种特殊的密码学记账方式,在计算机上形成记录信息的区块,再由区块附加时间戳并将区块链向全网发布去寻求认证,最终实现了一种去中心化、不可逆、无法篡改的特殊记账方式。当这两个技术有机结合起来的时候,破解中小企业融资困境的钥匙就出现了。

具体来说,首先将线下的供应链实现数据化,从而让供应链的数据和信息可以有效地在互联网上进行传输。其次,借助金融机构现有的完善数据风控模型,通过授信和之前的信贷记录来验证接入供应链的数据源的原始真实性,由这家金融企业率先为供应链中的参与企业进行金融授信。先前的金融机构就会运用区块链技术将授信记录上传到区块链上,形成不可篡改的授信记录,实现了单一企业的区块链授信。

再由这一家家企业组成一条完整的供应链,从而实现了把买方、卖方、物流都接入区块链平台,其在平台上发生的交易,即所有的应收账款、票据、合同、仓单可以由区块链进行确权,利用区块链不可篡改,不可逆的特性,确保了信息的真实有效。之后,更多的金融机构就可以逐渐接入供应链体系,由于已经有了之前的金融机构为供应链上的企业做了金融背书和增信,再加上区块链技术的高可信优势,后加入的金融企业将不再需要为风控,为授信投入更多的精力,从根源上化解了金融机构面对小微企业,无处征信,无法授信,不敢贷款的困局,从而改善了中小企业的融资环境,让融资难不再那么难。

在这个基础上,再由供应链上下游的企业、物流供应商、商流供应商、产品经销商,再加上金融机构,组成了一个完善的协作整体,实现了信息流、物流、商流、资金流的四流合一,让整个生态圈有效地运转起来。

三、实际落地的案例在哪里?

从企业到供应链,从供应链再到生态圈,这个设想很美好,但是实现起来有可能吗?之前瀚哥也不敢确定,但是通过调查,宜信旗下的翼启云服已经开始了此类业务的探索,并在大大买钢网上实现了业务落地。

让我们具体来看一下案例:

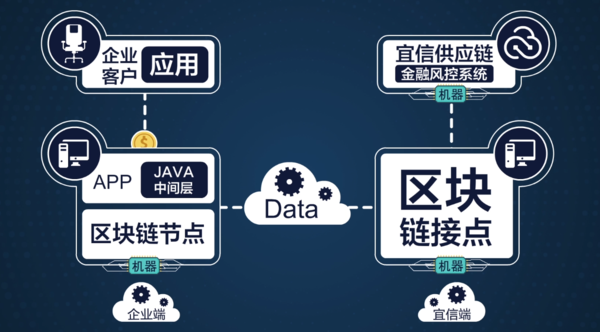

在基础准备方面,翼启云服围绕BlockWorm推进,基于以太坊的开源区块链底层技术经裁减优化之后搭建起了属于自身的私有区块链系统,以此为依托提供多种智能合约服务;并且将财务、风控、产品全部实现了区块链系统应用,通过区块链透明、可信的特质,构建起了不可伪造、不可篡改、可以随时追溯的块链式数据,在实现所有数据信息化的同时,进行了区块链化,这是整个体系的第一步。

在实际的运用层面,翼启云服目前已与钢铁电商平台大大买钢网完成了区块链系统对接,大大买钢网通过将运单、收单等经营行为数据化,并将这些数据实时记录在区块链上,由此形成一份真实可信的企业征信报告。未来区块链上的供应链相关数据将会成为大大买钢网获取企业融资的重要依据,同时翼启云服对大大买钢网的授信报告也会实时记录在区块链上。

当其他金融机构在考察大大买钢网的时候,就可以用这份由翼启云服授信背书的征信报告为基础,通过区块链验证这些信息的真实性,从而降低了金融机构风控和审查的成本,为大大买钢网构建了更好的融资环境,实现了融资的改善,这是整个体系的第三步。

之后,大大买钢网的供应链上下游参与方,比如说经销商、供应商、物流商会逐步加入这个体系,通过多方外围数据的交叉验证,多方同步,真实性自动校验与实时共享不断完善整个信用链条的流程。并且,其他供应链的参与企业可以用这个已经成熟的网络进行区块链的数据背书,当企业需要资金的时候,都可以从区块链上的参与金融机构或认可这个区块链体系的金融机构那里实现融资,真正实现整个生态圈的普惠共赢,这是整个体系的第四步。

通过这四步走的发展方式,企业融资难的困局开始从根本上被化解,而现在金融科技对于实体产业的改造与服务已经实现了前两步,当从0到1的突破已经完成的时候,从1到10还会远吗?

未来随着大数据、区块链、人工智能等各类创新科技应用于金融领域,将有可能完全破解中小企业融资难这个痼疾,中小企业顺顺利利地活下去将不会是个梦想,相信我们今天的一小步将有可能实现金融服务实体经济的一大步,未来已来,让我们拭目以待吧。

作者:财经专栏作家,经济观察员,财经评论员。

作者微信公众号:江瀚视野观察(jianghanview)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}